Une société est en principe créée pour perdurer, sa durée légale en France est de 99 ans avec possibilité de prorogation. La loi prévoit tout de même plusieurs causes de dissolution des sociétés et leur règlementation : terme de la société arrivé à échéance (comme un contrat expiré), perte d’un agrément nécessaire (pour les sociétés de comptables par exemple), commun accord des associés de se séparer de manière anticipée ou mésentente paralysant le fonctionnement de la société, rachat des parts par un associé unique, sanction pénale.

Vous pouvez avoir plusieurs raisons de ne plus poursuivre l’aventure. Pour cela, il vous faudra dissoudre votre société dans un premier temps, puis procéder à sa liquidation dans un second temps. La dissolution d’une SAS est amiable, si elle est actée sur décision commune des actionnaires, ou judiciaire, lorsqu’elle résulte généralement d’une mésentente entre actionnaires qui nécessite l’intervention d’un juge. Dans cet article, nous nous concentrerons uniquement sur la dissolution amiable. Les sociétés spécialisées dans la création d’entreprise en ligne peuvent vous aider dans ces démarches.

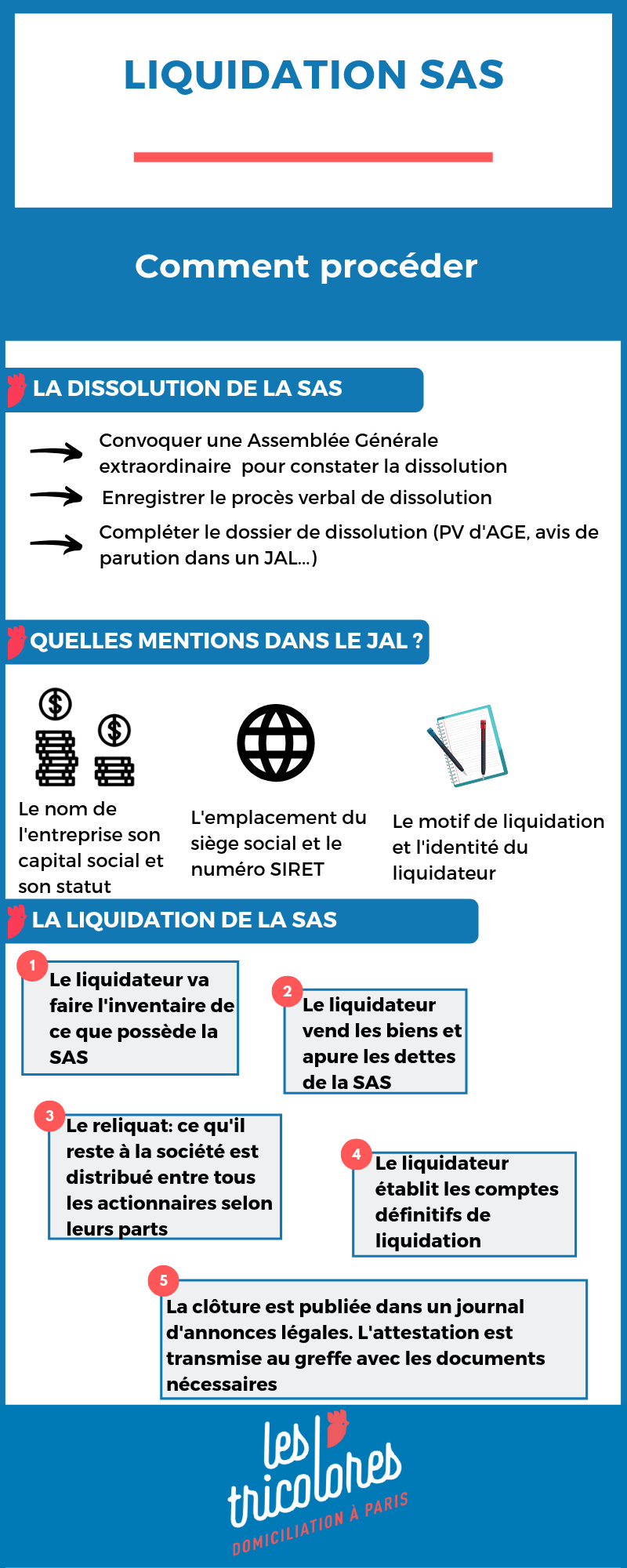

Les étapes de la dissolution d’une SAS

Vote des actionnaires convoqués et réunis en AGE

Il s’agit d’une lourde décision, elle doit être inscrite à l’ordre du jour et les actionnaires doivent procéder à un vote en principe à la majorité, le cas échéant selon ce qui a été convenu dans les statuts. Il faut à ce moment nommer un liquidateur, qui peut être actionnaire de la société.

Dépôt du PV de dissolution au greffe du tribunal de commerce

Le résultat du vote lors de l’AGE fait l’objet d’un procès-verbal écrit déposé au greffe du tribunal de commerce selon la localisation du siège social de la SAS. Le PV mentionne entre autres la décision, la survie de la société en tant que personne morale pour les actes nécessaires à la liquidation qui va suivre (biens sociaux à vendre, créanciers à payer, contrats à exécuter), l'identité du liquidateur nommé.

Enregistrement du PV de dissolution au centre des impôts

Cette formalité doit être accomplie dans un délai d’un mois à compter de la décision. Par ailleurs, elle est aujourd’hui gratuite (depuis le 1er janvier 2019). Il fallait auparavant débourser la somme de 375 euros.

Publication de la dissolution dans un journal d’annonces légales

Cette décision importante pour la société l’est aussi pour les tiers, ils doivent en être informés. A partir de la publication, tous les documents officiels de la société doivent porter la mention ‘’société en liquidation’’, toujours dans le but d’informer les tiers. Pour cette étape, le tarif varie entre 150 et 200€ selon le journal, le département dans lequel l’annonce est publiée, ou encore le nombre de lignes qu’elle comprend.

Dépôt du dossier de dissolution auprès du greffe du tribunal de commerce

Le dossier complet comprend :

-

Le procès-verbal de dissolution

-

Le formulaire M2

-

L’attestation de parution dans un JAL

-

La déclaration de non condamnation du liquidateur

-

Un chèque 198,64 euros

Le processus de liquidation

Le liquidateur remplace les dirigeants dont les fonctions ont cessé. Il est seul habilité à représenter la société pendant l’opération de liquidation. Le liquidateur peut être le président de la SAS.

Liquidation de l’actif et du passif

Le liquidateur établit un inventaire de l’actif (ce qui est dû à la société) et du passif (ce que la société doit) et liquide, c’est-à-dire qu’il recouvre les fonds et paye toutes les dettes.

Lorsque la société est dissoute et liquidée, les actionnaires peuvent procéder à un partage. Il peut se faire à l’amiable, ou en justice si les actionnaires ne s’entendent pas. Le but est de partager entre les actionnaires ce qu’il reste après avoir payé toutes les dettes, c’est le boni de liquidation. Il va être réparti entre les actionnaires, proportionnellement à leurs apports à la constitution de la société.

C’est là que se pose la question du paiement d’impôts. Si la société était en déficit, il n’y aura pas d’impôt à payer, c’est un mali de liquidation. En revanche, s’il y a un boni de liquidation, la société sera taxée dessus à l’impôt sur les sociétés. Les actionnaires seront aussi taxés à la flat tax sur la part qu’ils ont reçu sur le boni de liquidation. La flat tax, en vigueur depuis le 1er janvier 2018, est un impôt à taux unique de 30% (17,2% de prélèvements sociaux et 12,8% d’impôt sur le revenu) qui s’applique sur les revenus du capital, comme les dividendes d’actions.

Information des actionnaires

Tout au long de sa mission, le liquidateur convoque et informe les actionnaires de l’avancement de l’opération. Une fois sa mission achevée, il les réunit afin de présenter un compte rendu final de la liquidation.

Publication de la liquidation dans un journal d’annonces légales

Le processus de liquidation nécessite aussi d’accomplir des formalités de publicité. Il faut publier l’avis de liquidation dans un JAL.

Radiation au Registre du Commerce et des Sociétés

Pour finir, il faut procéder à la radiation de la SAS au RCS : la radiation acte la disparation de la société et doit intervenir dans les 30 jours après la dissolution. Pour cette dernière étape, il faut fournir les pièces suivantes :

-

Le formulaire M4 complété et signé par le liquidateur

-

Le dépôt des comptes de liquidation

-

Un chèque de 14,79€

La société perd définitivement la personnalité morale.

Cas particulier de la SAS lorsqu’elle est rachetée par une autre société avec un associé unique

La SAS a une particularité en matière de liquidation : si elle est dissoute car reprise par une autre société avec un associé unique qui rachète toutes les actions, il n’est pas nécessaire de procéder à une liquidation. Ce peut être le cas d’une SAS dissoute et absorbée par la société mère par exemple. Cela permet d’économiser les coûts liés à la liquidation, mais reste risqué si la SAS rachetée est en déficit, l’associé qui rachète les actions récupérant aussi les dettes.

Vous êtes désormais armé pour liquider votre SAS, en tenant compte des coûts qui peuvent être élevés. N’hésitez pas à contacter nos experts si vous avez d’autres questions.