Figure de proue des sociétés à visée patrimoniale, la SCI (Société civile immobilière) est composée de plus de deux personnes associées ensemble afin d’acquérir et de gérer un bien ou un patrimoine immobilier en commun.

Très utilisé notamment dans le cadre de SCI dites familiales, elle est également employée comme alternative à l’indivision qui demeure un régime juridique très contraignant et rigide. Elle ne peut avoir en principe de but commercial (sauf pour la SCI de construction vente qui est une forme de SCI un peu à part).

Elle vise à utiliser le principe de la “pierre-papier”, permettant aux associés d’être indirectement propriétaires de biens immobiliers à travers la détention de parts sociales, par opposition à la détention directe d’un bien immobilier. Une méthode de détention et de gestion du patrimoine qui s’avère avantageuse, permettant des mécanismes de démembrement de propriété allégés, ainsi que l’optimisation des donations dans le cadre des plafonds d’exonération légaux en vigueur.

Afin de mieux comprendre ce qu’est précisément la SCI afin de bien en cerner les enjeux et spécificités avant de vous lancer, nous vous proposons à travers cet article un tour complet de tout ce que vous devez savoir au sujet de la SCI.

Il existe de nombreuses agences de création d’entreprise en ligne pour aider à la création d’une SCI.

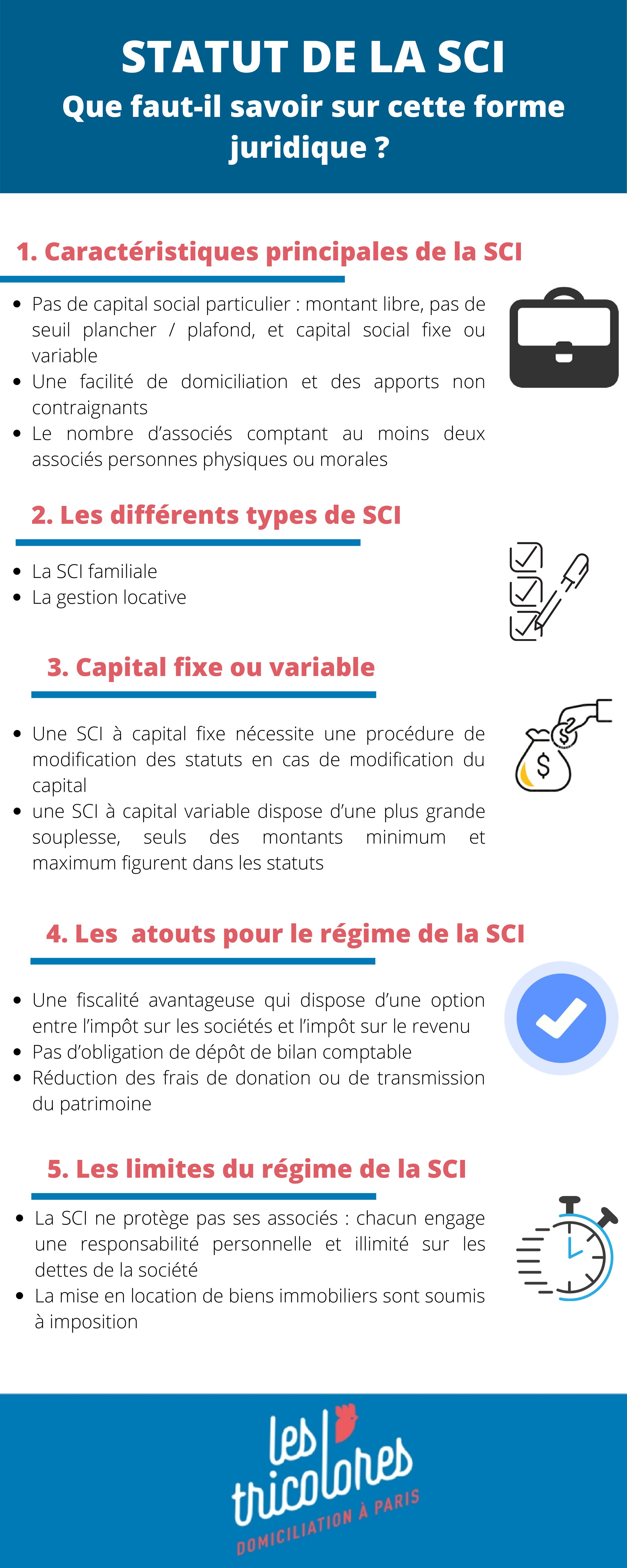

Statut SCI : Caractéristiques principales

-

Pas de capital social particulier

La SCI ne subit aucune contrainte particulière en matière de capital social. Au contraire, son montant est libre, sans qu’il n’y ait de seuil plancher ou plafond. Il est également possible de prévoir statutairement un capital social fixe ou variable : un mécanisme souple particulièrement adapté aux opérations immobilières avec des acquisitions ou cessions ponctuelles de biens.

-

Une facilité de domiciliation et des apports non contraignants

Côté domiciliation SCI, celle-ci peut s’effectuer soit au domicile du gérant sans limite de durée, soit dans le cadre d’une domiciliation spécifique.

Concernant les apports au capital de la SCI, ceux-ci peuvent être réalisés en nature (généralement le cas avec l’apport d’un bien immobilier au capital de la SCI), ou en numéraire.

L’apport en nature peut être réalisé à titre onéreux (lorsque le crédit immobilier financement le bien n’est pas encore intégralement remboursé, donc repris par la SCI) ou constituer un apport pur et simple dans le cas contraire. Les parts sociales reçues en échange de l’apport du bien sont en fonction de l’estimation effectuée du bien, déduction faite de l’éventuel emprunt en cours finançant ce même bien.

-

Le nombre d’associés

La SCI est constituée pour 99 ans au plus (durée légale maximale), et compte au moins deux associés personnes physiques ou morales. Les décisions sont adoptées en assemblée générale, en dehors des décisions liées à la gestion courante qui sont prises par un ou plusieurs gérants désignés par les associés.

Enfin, les statuts déterminent plusieurs éléments obligatoires et incontournables pour la vie de la société : nom, capital, siège social, objet social… Des statuts qui sont rédigés lors de la constitution de la SCI et qui peuvent être modifiées par la suite dans le cadre d’une procédure très formalisée.

STATUT SCI : Les différents types

-

La SCI familiale

Il n’existe pas un seul et unique type de SCI, et chaque forme dispose de ses propres spécificités. Il y a en premier lieu la plus courante à savoir la SCI familiale, qui vise à préparer la succession au sein de membres d’une même famille jusqu’au 4e rang successoral.

-

La gestion locative

La seconde forme la plus courante est celle de gestion locative, visant à permettre une association de plusieurs personnes afin d’acquérir un bien, le mettre en location et en tirer un profit.

Viennent ensuite la SCI construction vente (seule forme de SCI commerciale admise), et la SCI d’attribution permettant la jouissance du bien immobilier en proportion des parts sociales de chaque associé.

Choisir entre Capital fixe ou variable ?

-

Capital fixe

La SCI à capital fixe fige la valeur du capital social : le montant du capital social figure de manière fixe statutairement. Une modification du capital nécessite alors l’engagement d’une procédure de modification des statuts.

-

Capital variable

A l’inverse, dans le cadre d’une SCI à capital variable, la SCI dispose d’une plus grande souplesse, puisque seuls des montants minimum et maximum figurent alors dans les statuts.

Il peut donc être procédé à un ajustement du capital à la hausse ou à la baisse, sans qu’il soit nécessaire de procéder à une modification des statuts, à condition néanmoins de rester dans le cadre des seuils prévus par les associés.

Quels atouts pour le régime de la SCI ?

-

Une fiscalité avantageuse

La SCI est un régime qui bénéficie d’une fiscalité avantageuse.

En effet, la SCI dispose d’une option entre l’impôt sur les sociétés et l’impôt sur le revenu ce qui lui permet de contrôler son revenu imposable et ainsi de choisir le régime le plus avantageux (notamment lors de reventes d’immeubles : l’impôt sur le revenu permet une exonération d’imposition sur la plus-value après 22 ans de possession du bien cédé).

Attention toutefois, cette option est irrévocable, il est impossible de changer d’une année à l’autre par exemple.

-

Pas d’obligation de dépôt de bilan comptable

A ce sujet, la SCI n’a pas d’obligation de dépôt d’un bilan comptable chaque année, et les revenus fonciers des associés peuvent se voir imputé des déficits fonciers, réduisant ainsi le montant des revenus à déclarer.

En outre, ce régime juridique offre aux associés une simplification de la gestion comparé à d’autres statuts juridiques, notamment à l’aide de règles de majorité simplifiées pour la prise de décision en assemblée générale. Par ailleurs, il est possible d’occuper directement un bien propriété de la SCI afin d’y loger.

-

Des frais de donation limités

Enfin, la SCI permet de réduire les frais de donation ou de transmission du patrimoine.

En effet, il est possible d’ajuster une donation de parts sociales de la SCI afin de respecter beaucoup plus précisément le seuil d’exonération, ce qui est impossible dans le cadre d’une donation d’immeuble en tant que tel.

De même, il est possible grâce aux mécanismes de démembrement de propriété de permettre la transmission de la nue-propriété aux enfants (valeur fiscale beaucoup plus faible des parts), tout en conservant le contrôle du patrimoine grâce à l’usufruit.

Les limites du régime de la SCI

Comme toute forme juridique, la SCI dispose également de certains inconvénients, qu’il vaut mieux connaître avant de se lancer en bonne connaissance de cause.

Tout d’abord, la SCI ne protège pas ses associés : chacun engage une responsabilité personnelle et illimité sur les dettes de la société. Le patrimoine personnel de chaque associé n’est donc guère protégé en cas de difficultés de la société civile immobilière.

Par ailleurs, les revenus issus de la mise en location de biens immobiliers sont soumis à imposition, y compris lorsqu’ils ne font pas l’objet d’une redistribution.